3억1800만원. 한국에서 창업에 필요한 평균 자금 규모(2020년 기준)다. 취업 대신 창업에 뛰어드는 20~30대 청년에겐 결코 작지 않은 부담이다. 창업을 꿈꾸는 자녀가 있고 금전적으로 여유가 된다면 세 부담을 줄여 창업자금을 증여하는 절세법을 활용해볼 수 있다.

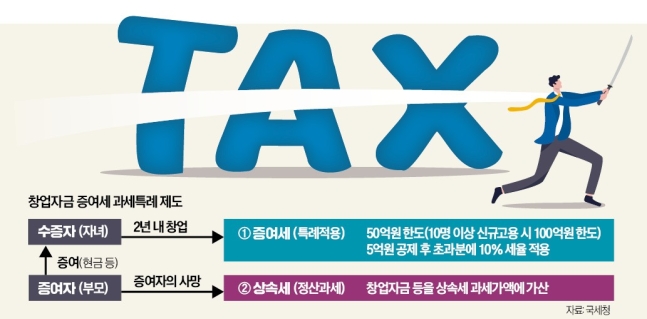

창업을 준비하는 자녀를 위해 목돈을 지원해주고 싶다면 창업자금 증여세 과세특례 제도를 활용하는 게 일반 증여보다 유리하다. 중소기업 창업자금에 대해 50억원 한도로 5억원을 공제하고 초과분은 10%의 저율로 증여세를 매기는 제도다. 창업으로 10명 이상 신규 고용할 때는 한도가 50억원에서 100억원으로 늘어난다.

일반적으로 성인 자녀는 부모로부터 증여받을 때 10년간 5000만원(미성년자는 2000만원)을 공제받을 수 있다. 창업자금 증여 과세특례를 적용하면 공제액은 10배인 5억원으로 늘어나게 된다.

자녀가 음식점을 열었다고 가정해 보자. 부모로부터 증여받은 6억원을 인테리어 비용 등 창업자금으로 사용했다면 증여세는 1000만원만 내면 된다. 증여자금 6억원에서 공제액 5억원을 뺀 1억원에 10%를 곱한 금액이다. 창업자금 과세특례를 적용받을 때는 기간 내 자진신고에 따른 신고세액공제(3%)를 받을 수 없다.

일반 증여라면 세 부담은 1억원 이상으로 커진다. 우선 과제표준은 증여자금 6억원에 기본 공제액 5000만원을 차감한 5억5000만원이 된다. 여기에 과세표준에 해당하는 세율 30%를 곱한 뒤 누진공제액 6000만원을 빼면 1억500만원이 나온다. 추가로 3% 신고세액공제까지 적용하면 납부해야 할 증여세는 1억185만원이 된다. 창업자금 과세특례를 적용받았을 때에 비해 1억원 가까이 세 부담이 커지는 것이다.

절세효과가 상당한 만큼 특례 요건은 까다로운 편이다. 먼저 나이 조건이 있다. 만 18세 이상 자녀가 만 60세 이상 부모로부터 창업 목적으로 증여받아야 한다. 증여 물건은 현금과 예금, 소액주주 상장주식, 채권 등 양도소득세 과세 대상이 아닌 재산이어야 한다.

증여받은 날로부터 2년 이내 창업해야 하는 조건도 있다. 현행 조세특례제한법에 명시된 중소기업을 창업해야 하는데 광업, 제조업, 수도, 하수 및 폐기물 처리, 원료 재생업, 건설업, 통신판매업, 물류산업, 음식점업, 정보통신업 등으로 제한된다. 변호사업, 세무사업 등 전문 자격사업과 오락장과 같은 사행사업, 부동산임대업은 대상이 아니다.

유의할 점은 또 있다. 증여자가 사망하면 지원받은 창업자금은 상속세 과세가액에 가산돼 상속세가 부과된다는 점이다. 창업자금 과세특례는 가업승계 과세특례와 중복으로 적용받을 수 없어 한 가지만 선택해야 한다.

복잡한 요건에 맞춰 과세특례 혜택을 받았더라도 사후 요건을 지키지 않으면 증여세를 납부해야 한다. 2년 이내 창업하지 않은 경우는 물론 창업자금을 증여받은 후 4년 이내 해당 목적에 사용하지 않으면 이자 상당액을 가산해 증여세가 추징된다. 창업 후 10년 동안 해당 사업을 유지해야 하는 조건도 지켜야 한다.

창업 후 추가로 증여받아 대출을 상환하는 경우 창업자금 과세특례가 적용되지 않는다는 점도 알아둬야 한다. 새로운 사업을 최초로 개시한 것으로 보기 어려운 경우에도 창업으로 보지 않는다. 예컨대 한 장소에서 주유소를 운영하고 있다가 다른 장소에서 증여받은 창업자금으로 주유소를 또 연다면 과세특례가 적용되지 않는다.

'알면좋은뉴스'게시판 글

|

쿠궁쿠궁 |

2023.09.18 |

242 |

0 |

|

|

쿠궁쿠궁 |

2023.09.18 |

230 |

0 |

|

|

쿠궁쿠궁 |

2023.09.11 |

296 |

0 |

|

|

쿠궁쿠궁 |

2023.09.11 |

238 |

0 |

|

|

쿠궁쿠궁 |

2023.09.11 |

236 |

0 |

꽃비 파트너스

대표: 김건우

본사: 서울특별시 강남구 봉은사로 418, 5층 545(삼성동)

전화 : 1800-0468

전화 : 1800-0468

팩스 : 0303-0900-2999

사업자등록번호(본사): 737-86-02900

통신판매업신고: 제2021-서울강남-00422호

개인정보관리: 조용기

copyright ⓒ 꽃비 파트너스 All Rights Reserved.

Website designed and hosted by (주)마루웹.

공지사항 ★

공지사항 ★